【韓国ヒョンデEVシフト】2030年販売台数1000万台目標!? ヒョンデ、トヨタと同じくモビリティ企業への変革を目指し全方位戦略を発表

韓国の自動車メーカーであるヒョンデが今後の電動化戦略をアップデートし、今後10年間で電気自動車に対して4兆円という大規模投資を表明しながら、次世代のEV専用プラットフォームを2025年から導入、

水素やエアモビリティ、ロボティクスなどに至るまで、全方位戦略の推進によって、2030年トヨタと並ぶ自動車メーカーとなる可能性についてを解説します。

実はトヨタの13倍EVを売っている自動車メーカー

今回はヒョンデについてお話ししましょう。これは韓国の自動車メーカーで、傘下にキアを持つヒョンデグループを形成しています。

実はヒョンデについては、自動車に興味がない方にとっては馴染みのない名前かもしれません。それもそのはずで、ヒョンデは2022年に日本市場に再参入を果たしましたが、一度は撤退していたという経緯があります。

その販売台数も大したことがなく、日本国内でヒョンデの車を見かけることは非常に稀です。しかし、北米や欧州では近年、ヒョンデの販売台数が増えています。それも高級車ではなく、大衆車の市場で、日本メーカーと真っ向から競争しているのです。

つまり、日本メーカーの真剣な競争相手として、販売規模を拡大しているので、我々日本人も注目すべき自動車メーカーと言えるでしょう。

さて、傘下のキアを含むヒョンデグループ全体の自動車販売台数が、我々日本メーカーと比較してどれほど増加しているかを見てみましょう。

こちらが2021年と2022年のシーズンで販売された全世界の自動車販売台数を示しています。2022年のシーズンは、戦争による物流網の混乱や半導体不足の影響を受けて、主要な自動車メーカーは一様に販売台数を減少させていました。

たとえば、コロナ禍前にはトヨタを超えてトップの販売規模を実現していたフォルクスワーゲングループは、約826万台と、前年比で7%減少しました。

さらに深刻な落ち込みを見せたのが、日産・ルノー・三菱連合で、2022年の販売規模は3社合計でも615万台程度にとどまり、前年比で14.7%も減少してしまいました。

それまで成長を続け、世界トップの地位にあったトヨタも、わずかながら販売台数を減らしてしまいました。

しかし、主要メーカーとは異なり、世界には販売台数を増やしているメーカーも存在しました。特にテスラや中国のBYDなどのEV専業メーカーが目覚ましい成長を見せています。

具体的には、テスラは130万台以上、BYDは186万台と、テスラは前年比で1.4倍、BYDはなんと2倍以上の販売台数の増加を達成しました。

これから言えることは、確かに物流問題や半導体不足の影響で主要メーカーが販売台数を減らしたとはいえ、EV専業メーカーの台頭により、日産やフォルクスワーゲン、トヨタまでもが販売シェアを奪われてしまったという事実です。

しかしながら、そのようなトレンドの中で、唯一とも言える主要な既存メーカーとして販売台数を増加させたのが、まさにヒョンデグループです。

具体的には、2022年シーズンの販売台数は685万台弱と、前年を上回る成長を達成しました。特に注目すべきは、自滅中の日産・ルノー・三菱連合を抜き、初めて3番手の地位を獲得したことです。

これまで長らく、トヨタ・フォルクスワーゲン・日産・ルノー連合という三つ巴の争いが続いていましたが、2022年シーズンのヒョンデと日産・ルノー連合の3番手入れ替えは、非常に象徴的な出来事だったと言えるでしょう。

さらに、このヒョンデグループについては、2023年シーズンの販売台数予測についても、非常に強気な姿勢を表明しています。具体的には、ヒョンデ単体で430万台以上、そしてキアについても320万台という販売目標を設定しています。これにより、グループ全体で750万台以上という販売台数を予測しています。これにより、なんと2位に位置するフォルクスワーゲングループが視野に入ることになります。したがって、2025年ごろには、フォルクスワーゲンと2位が交代し、トヨタと一騎打ちになる可能性すら考えられます。いずれにしても、このヒョンデの快進撃は目を見張るものがあります。

次に、ヒョンデのEVシフトについて見てみましょう。以下は、2022年までの、特にバッテリーEVに特化した販売台数の推移を示すグラフです。特に2022年には、トップのテスラと2位のBYDが世界のEV市場をリードしています。しかし、現在の世界トップのトヨタは、バッテリーEVの販売台数がほとんどありません。2022年には、わずかに2万5000台弱の販売台数に留まっています。よって、2026年までにバッテリーEV販売150万台、2030年までに350万台という目標を達成するには、非常に多くの労力を必要とします。

一方、ヒョンデについては、バッテリーEVの販売に力を入れています。2022年には、ヒョンデグループ全体でバッテリーEVの販売台数が32万7000台と、トヨタの13倍以上の台数を販売しています。これはヒョンデ単体の販売台数を示すグラフで、バッテリーEVの販売台数はトヨタを圧倒しています。

2023年の1月から4月までの販売台数を見ても、トヨタはすでに2万6000台と、4ヶ月で2022年のトータル販売台数を超えていますが、ヒョンデは8万7000台という販売台数を達成しています。これは、ヒョンデが既存の自動車メーカーとして、内燃機関車だけでなく、電気自動車にも積極的に取り組んでいる証拠です。

EVに4兆円投資・EV販売200万台目標は立派だが、、

さて、ヒョンデの今後の電動化戦略について、先日開催されたInvestor Dayで詳細が発表されました。特にトヨタやフォルクスワーゲンといったビッグ3の電動化戦略と比較してみましょう。

まず、ヒョンデが発表したのは、キアを含むヒョンデグループ全体ではなく、ヒョンデと高級車ブランドのジェネシスの電動化戦略です。そして、ヒョンデは2023年から10年間で電気自動車に対して、総額で35.8兆ウォン(日本円で約4兆円弱)を投資すると発表しています。

一方、トヨタは2022年から2030年までの9年間で、電気自動車に対して最大で4兆円を投資すると発表しています。しかし、ヒョンデの販売規模はトヨタの半分以下です。これを考慮すると、ヒョンデはトヨタの倍以上の投資を電気自動車に向けていると言えます。

ヒョンデの投資のうち、約1兆円はEVの中心部であるバッテリーに向けられる予定です。このように、ヒョンデはEVへの投資を強化しているのです。

その一方で、注目すべき数値というのが、2030年時点でのバッテリーEVの販売台数目標という観点。それがズバリ、200万台という数値を設定してきたということです。

実は一足早く、傘下のキアについても電動化戦略を発表済みであり、その際に示された2030年時点の販売目標が、ズバリ160万台。よって、2030年時点で、ヒョンデグループ全体が目標としているバッテリーEVの販売台数は、合計で360万台ということになります。

すると、実はトヨタが目指している350万台という販売規模と、ほとんど同じです。また、そのバッテリーEV比率34%から逆算したグループ全体の自動車販売台数は、おおよそ1000万台と計算可能。

つまり、ヒョンデは、2030年にグループ全体で1000万台程度の自動車を販売しながら、そのうちのバッテリーEVを360万台販売しようとしているということです。まさにこれは、トヨタの掲げる目標と同じということになります。

この計画から、実はヒョンデは、2030年時点で、トヨタを抜いて、世界最大の自動車メーカーに君臨しようとしていることが見えます。

他方で、そのうちの35%程度というバッテリーEVの比率は、トヨタと同様に、かなり消極的な比率であることも確かです。

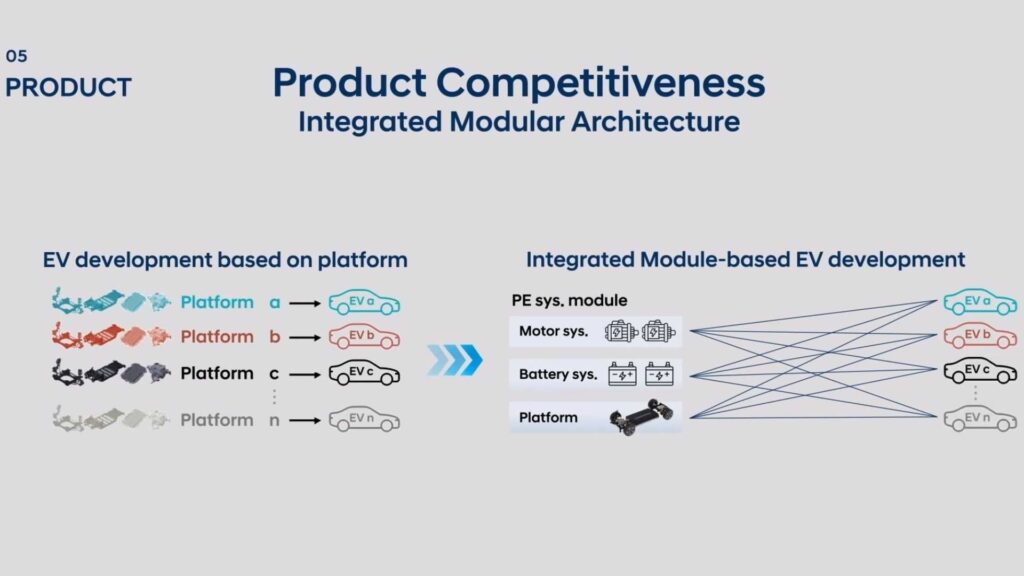

そして、そのほかにもトヨタと類似した点をいくつか見つけることができます。まず、すでにIONIQ5などに採用しているe-GMPというEV専用プラットフォームとは別に、さらなる次世代EVプラットフォームを、2025年に初採用するということです。具体的には、Integrated Modular Architecture、IMAの存在。

このIMAを採用すると、実に86もの共通モジュールを組み合わせることによって、さまざまなセグメントの車両を開発することが可能です。それこそ小型車から大型SUV、ピックアップトラックに至るまで。

よって、一つのプラットフォームに集約することによって、開発コストや生産コストを大幅に抑制することが可能です。

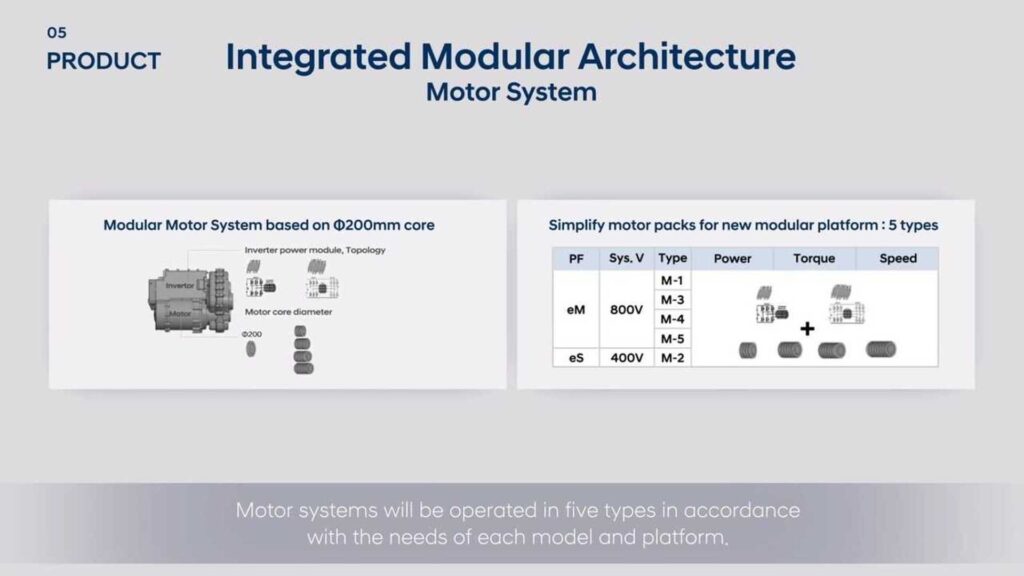

より具体的に言うと、ドライブユニットについては、合計で5つをラインナップ。そのうち1つだけが、おそらく商用車向けの400Vシステムであるものの、残り4つは乗用車向けには、すべて800Vシステムのドライブトレインが採用されています。

そして、2030年時点で、2021年と比較して、そのドライブユニットの重量は30%も軽量化し、さらにコストについても35%の低減を達成する見込みです。

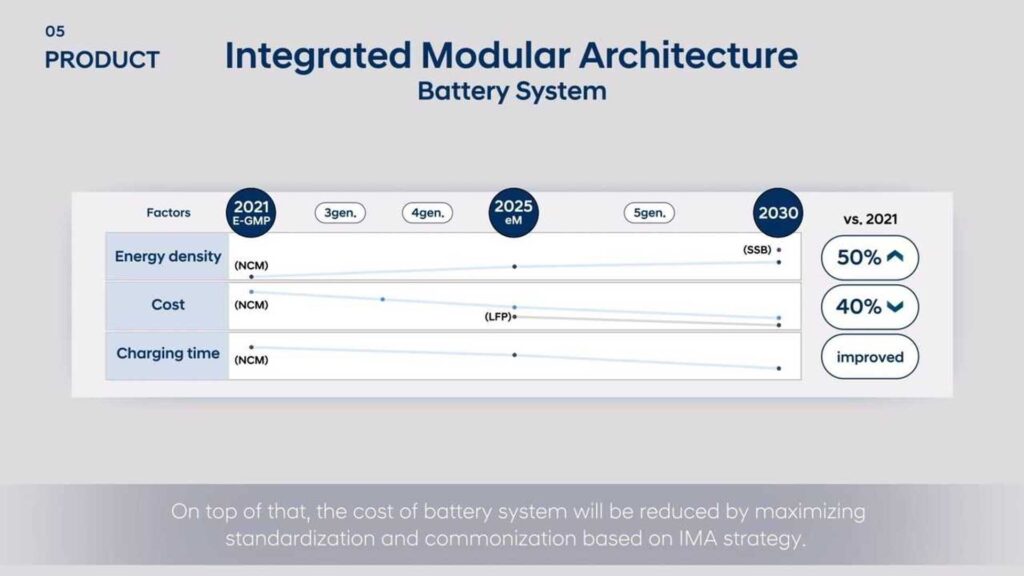

また、バッテリーについても、合計で9つもの種類をラインナップ。そのうちの3つは、ドライブユニットと同様に、400Vシステムで構成される商用向けのバッテリーとなりますが、残りの6種類は、すべて800Vシステムを採用することが明らかになりました。

また、IONIQ5を筆頭に、現在すべてのEVに採用されている三元系のバッテリーに加えて、LFPの導入も発表されました。具体的には、2025年中にも、新興国向けの大衆EVに対して導入をスタートするとアナウンスされました。

このLFPについては、エネルギー密度の向上のために、Cell to Packを併用し、中長期的にはCell to Frameという、バッテリーをシャシーの一部として構造化するアプローチの導入も検討されています。

そして、2021年比で、エネルギー密度を50%も向上させながら、その生産コストも40%も低減し、充電時間のさらなる短縮にもコミットしていくということです。

さらに、EVの生産という観点では、 まずアメリカのIRA法案に対応するために、特にアメリカにおけるローカライズにコミットしています。

具体的には、アメリカ国内では、LGと合弁してバッテリー生産工場を現在建設中であり、2025年の稼働スタートを目指しています。さらにインドネシアにおいても、同じくLGと合弁してバッテリー生産工場を建設中です。

そして、アメリカ国内には、さらにEV専用の生産工場の建設をスタート中であり、こちらも2024年後半の稼働スタートが予定されています。

そして2030年時点において、アメリカ国内で販売されている、実に75%ものEVが、そのEV専用工場をはじめとして、アメリカ国内で生産された車両になる見込みです。

2023年現時点におけるローカライズ比率が、たったの0.7%であることを踏まえれば、急ピッチでEV生産のローカライズを進めようとしていることが、おわかりいただけると思います。

ただし、このヒョンデについては、ある選択と集中戦略を鮮明にしてきたということで、それがズバリ、不振の中国事業の大幅縮小という観点です。

中国市場については、このEV戦争以前からシェアを落としていたわけであり、よって、ヒョンデがどのように中国国内のシェアを挽回するのかに注目が集まっていました。

ところが、今回ヒョンデは明確に、中国国内の事業規模を大幅に縮小し、それ以外のマーケットに注力する方針を表明しました。

具体的には、すでに2021年中に中国第一工場を売却、2022年にも第五工場を閉鎖しながら、さらに、2023年中にも、別の工場の生産を停止する方針を表明しました。

しかもその上、すでに生産停止している2つの工場についても売却し、残った2つの工場については、主に、新興国向けの車両生産拠点とする方針を示しました。

中国国内からは全面撤退はしないものの、これまでの13モデルから、8モデルへと、そのラインナップを大幅縮小します。

SUVと高級ブランドのジェネシス、およびハイパフォーマンスブランドであるNに絞って販売する予定です。

したがって、ヒョンデについては、競争が激化する中国市場においては、もはや現地中国メーカー勢に敗北宣言するという、早々の損切りを行いながら、むしろ逆に、今後さらに力をつけている中国メーカー勢による、海外侵略に対抗するために、体力を温存する作戦をとってきました。

こちらについては、今なお事業を諦めない日本メーカー勢とは異なり、マーケットの選択と集中を行なってきた、ということなのです。

トヨタとともに全方位戦略を成功に導けるか

このようにして、今回韓国ヒョンデについては、今後のEVシフトをさらに進めていくために、EVに対する投資額をさらに増やしながら、EV専用の生産工場を、アメリカと韓国国内に建設します。

バッテリー生産工場に関しても、アメリカとインドネシア、今後はヨーロッパ域内にも合弁して建設する方針であると説明しました。

次世代のEV専用プラットフォームを2025年中に導入する方針も表明しながら、引き続き内燃機関車の販売台数も増やしていくために、EVと内燃機関車との混流生産も大規模に導入します。

なんといっても、2030年時点におけるEV比率が、グループ全体でも35%程度であるという点は、まさにトヨタと全く同じ計画です。

果たして混流生産によって、次世代EVを生産するための最新テクノロジーを、どこまで妥協なく導入することが可能なのか、もしくは次世代プラットフォームであるIMAを採用した車両については、やはりEV専用工場で生産されていくことになるのか、これらについては、今後の最新情報に注目する必要があります。

他方で、このヒョンデについては、ローカライズ率がほぼゼロである現状において、急ピッチでそのローカライズを進めようとしています。

このため、まずはその最大のマーケットであるアメリカ国内において、ローカライズを進めていく方針であるということを、はっきりと表明しました。

中国市場については、中国国内の工場を閉鎖したり売却したりするなど、明らかに規模縮小を進めていることからもわかるように、中国メーカー勢との競争に対して、もはやヒョンデは諦めムードが漂っています。

そしてこのヒョンデの中国戦略については、まさにその選択と集中の姿勢が表れており、中国市場においては、現地メーカー勢との競争に打ち勝つことは難しいとの見通しを明らかにした上で、海外マーケットにおける中国メーカー勢との競争に対抗するための力を、これから準備していくという姿勢を見せています。

ヒョンデについては、現状の中国市場における競争状況を見る限り、中国市場における規模縮小という選択は、現実的な選択であったと言えるでしょう。

From: Hyundai(Investor Day 2023)、Hyundai(Sales Performance)

Author: EVネイティブ