【EVシフト、カオス、、】ドイツのEVシフトがどう考えても失敗コースな件 EV推進アウディ社長解任・中国製EVプラットフォームも購入か?

ドイツ御三家の一角であるアウディがEV推進を主導していた現トップを解任するという驚きの動向とともに、急速に立ち上がる中国国内のEVシフトに対応するために、中国のEVメーカーからプラットフォームを購入する可能性という更なる驚きの動向を解説します。

EV推進に積極的だったアウディトップが解任された理由

まず、今回取り上げたいのはドイツのプレミアムブランドであるアウディです。このアウディについて、最も重要な前提知識というのは、フォルクスワーゲングループに属しているという点です。

このフォルクスワーゲングループは、2022年シーズンにおいてグローバルで57万台以上というバッテリーEVを販売することに成功し、テスラやBYDに次ぐ、既存メーカーとしては最大のEV販売規模を達成しました。しかし、2023年に突入してからは、フォルクスワーゲンのEVシフトについて懸念するべき点がいくつも存在します。

まず、フォルクスワーゲングループで最も人気があり、今回のアウディQ4 e-tronの兄弟車でもあるID.4がグローバルでの需要が低迷しているため、工場の生産ラインを一時的に停止しているという状況があります。

さらに、最新情報として、今回操業を停止しているのがエムデンの工場であり、ID.4の生産規模としてはそれほど大きな工場ではなかったものの、EV専用工場であるズウィッカウの大規模工場でも生産シフトを2交代制に削減する可能性が高まっています。

これにより、ズウィッカウ工場全体のEV生産キャパシティが落ち、ID.4の需要低迷が、同時に生産を行っているID.3、ID.5、クプラボーン、そしてアウディQ4 e-tronにも生産体制縮小の影響を与えることになります。もしかすると、その影響で比較的需要が多いアウディQ4の生産量に悪影響が出る可能性があります。

いずれにせよ、アウディは、良くも悪くも、フォルクスワーゲングループの意向を強く受ける構造にあると言えます。

そして、そのアウディについて最近明らかになった事柄は、2020年からアウディのトップを務めていたマルクス・ドゥスマンがCEO職を解任されたという驚きの動きです。

このドゥスマンは、元々BMWの取締役であり、主に購買やサプライヤーネットワークを担当していました。そして、ドゥスマンの指導のもと、BMWは中国のCATLとパートナーシップを結び、EV用のバッテリーを確保することに成功していました。

その後、2020年からアウディのトップに就任したドゥスマンは、2026年以降に新規のガソリンモデルの投入を終了し、そして2033年以降は中国を除くと電気自動車しか販売しないという、非常にEVに偏った戦略を表明しました。

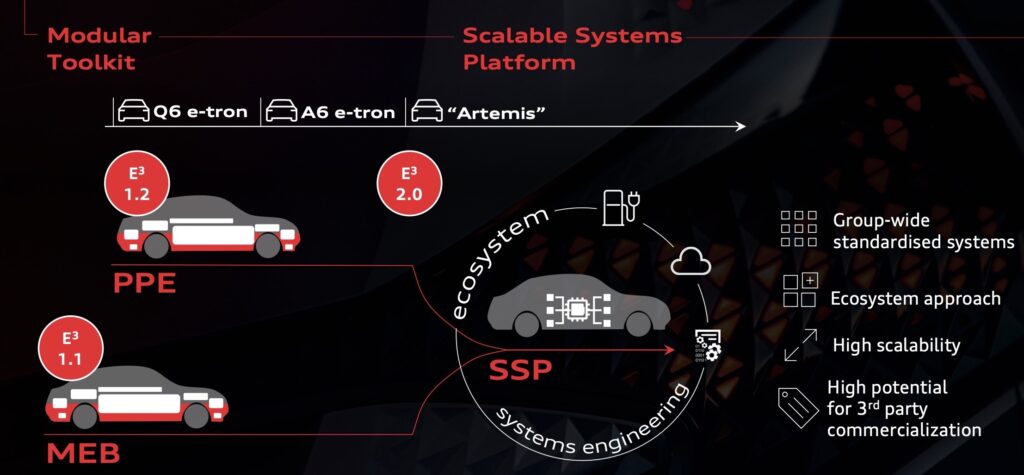

さらに、ドゥスマンは、すでに開発が終了し、当初は2023年中に登場する予定だったポルシェマカンのEVバージョンから採用を始めるPremium Platform Electric、通称PPEという新たなEV専用プラットフォームを、ポルシェと共同で開発していました。

これにより、2020年から種をまいてきたEVに対する準備が、ようやく形となって出てくる直前であったのです。

しかしながら、ドゥスマンは最近、大きな後ろ盾を失ったという背景があります。

それは、この2020年にドゥスマンをアウディのトップに任命した人物が、グループ前トップのディースであり、彼もまた元々BMWで働いていたという共通の経歴を持つ腹心の部下でした。

しかし、ディースは2022年の7月に、グループの監査役たちや労働組合との対立、そして、グループ全体のソフトウェア開発を統括するCariadの開発難航の責任を問われ、トップの座から引きづり下ろされてしまいました。

そのため、ディースが去った後のドゥスマンは急速に求心力が低下し、最大の後ろ盾を失いました。さらに、その象徴的な出来事として、ドゥスマンが解任される一週間前に、現トップのブルームがアウディが中国市場で電動化とソフトウェアの両面で競合に大きく遅れていると公然と批判していました。

したがって、ブルームは遅かれ早かれアウディの経営陣を一掃しようとしていたと言えるでしょう。

アウディが中国メーカーのEVプラットフォームを購入するという衝撃

一方、この一連のドゥスマンの解任の動きを見ると、現時点でのアウディの電動化やソフトウェア開発の遅れの原因は、2020年からトップに就任していたドゥスマンのリーダーシップによるものなのかという、極めて疑問が残ります。

特に、ブルームについてのグループ全体の決定においては、明らかに問題視すべき動きが主に2つ存在します。

まず第一に、フォルクスワーゲングループの次世代EVプラットフォームであるSSPについて、当初の2026年からの市場投入というスケジュールが現時点で3-4年遅れているという状況ですが、ブルームはこのSSPの導入をキャンセルしようと画策しているとのことです。なぜなら、このSSPをベースとしたアウディの次世代EVである、Artemisの開発を主導していたのも、今回のドゥスマンだったからです。

よって、今回ドゥスマンの解任によって、今後懸念される動きというのが、フォルクスワーゲンの次世代プラットフォームSSPが、ブルームによって白紙撤回される可能性が出てきます。すると、別のプラットフォームを開発するにしても、それが登場するのは早くても2030年近くになってしまいます。

それはアウディを始めとするグループ全体が、現在のMEBプラットフォームもしくはPPEの既存プラットフォームで、2030年ごろまでEV開発を進めなければならないということを意味します。その結果、EV性能、自動運転開発、ソフトウェア定義、そして開発コストや生産コストという効率性という、あらゆる観点で、テスラや中国のメーカーにさらに差をつけられてしまうということになります。

また、SSPの白紙撤回を裏付ける動きとして、以前にも取り上げていた通り、ブルームはポルシェのトップも兼任していますが、自動運転開発企業であるモービルアイとパートナーシップを締結していたということです。フォルクスワーゲンはCariad内で自動運転を含めたソフトウェアプラットフォームの開発を行なっていますが、ブルームがポルシェトップとしてモービルアイとパートナーシップを締結することは、ブルームがフォルクスワーゲンのCariadが開発するソフトウェアを信用していないということを意味します。この状況は、ブルームがCariadが開発するソフトウェアを今後採用しない方針なのではないか、と推測させます。そのため、いずれSSPの開発を大幅に縮小する可能性が高いと思われます。

さらに、この混乱を極めるフォルクスワーゲングループ傘下のアウディについて、さらに驚きの動向が明らかになりました。なんと、アウディは中国のプレミアムEVブランドであるIMモーターからEV専用プラットフォームを購入しようと、水面下で交渉が進められているということです。

IMモーターは中国で共同事業を展開しているSAICの高級EVブランドであり、これにより、アウディは完全に新しい車作りになり、特にインフォテインメントのUIと統合自動運転システムが大きく変化すると予想されます。これが、既存メーカーが最も恐れていた流れですし、このプラットフォームの利用は、中国市場だけでなく海外市場でも展開される可能性があります。そして最も重要な点は、アウディが中国のメーカーのプラットフォームを利用するというこの動きが、他のメーカーにも波及するということです。

アウディのプレゼンスは年々低下している

そして、最後に、アウディの販売動向について簡単に紹介します。まず、グローバル視点で見ると、ドイツの高級ブランドとされるアウディは、メルセデスとBMWに比べて3番手に甘んじています。さらに、テスラに追いつかれつつあり、2023年第一四半期ではすでにテスラがアウディを上回る販売台数を記録しています。これは、2023年シーズンでは、ドイツの伝統的な高級ブランドであるアウディがテスラに敗北を認める象徴的な出来事となるでしょう。

また、中国市場においては、テスラとドイツの高級ブランドは既に販売台数で肩を並べています。テスラはモデル3とモデルYの2車種が販売の大半を占めており、日本などの近隣地域への出荷も考慮すると、既に中国国内ではテスラがドイツの高級ブランドを上回っていることは間違いありません。

中国市場で最も問題となっているEV販売台数についてですが、現在アウディは主に4車種のバッテリーEVを発売していますが、その販売台数については明らかになっていません。ただし、Q4 e-tronについては、月間2000台以上の販売台数を達成していることが明らかになっています。しかし、このQ4は現在販売ディーラーで5万元から6万元(日本円で約100万円から120万円)という大幅な値下げを行っているため、販売台数が一時的に伸びている可能性が高いです。

また、全体のEV販売台数を見ると、中国のEVスタートアップであるNIOやLi Autoに比べて大きく差をつけられています。この販売台数のギャップを埋めるためには、MEBプラットフォームでは無理であり、2024年に導入予定のPPEプラットフォームでさえ、投入前の段階で敗北が濃厚となっています。これからすぐにでも、中国のEVメーカーの専用プラットフォームを導入する必要性が迫られているのです。

そしてそのメーカーとして浮上しているのが、

Author: EVネイティブ