【EVシフト停滞鮮明】EV一辺倒に邁進するフォルクスワーゲン、中国でガソリン車・PHEVの全方位戦略へ方針転換

フォルクスワーゲンの中国部門トップが、EVシフトが急速に進む中国市場において、あえて内燃機関車、およびハイブリッド車への投資を加速させるという驚きの発表を行う一方、そのフォルクスワーゲンが電気自動車の大幅値下げを断行、この巨人フォルクスワーゲンの現状を改めて解説します。

EVシフトで順調かに見えたVW、17車種ものガソリン車を投入へ

現在、世界トップクラスの自動車メーカーであるフォルクスワーゲンは、既存メーカーとしていち早くEVシフトへの移行を宣言しました。実際に、EV専用プラットフォームであるMEBを開発し、そのMEBを搭載するモデルとしては、フォルクスワーゲンブランドからID.3、ID.4、ID.5、ID.6、ID.7などが登場しています。フォルクスワーゲングループとしては、アウディからQ4 e-tron、スコーダからEnyaq、クプラからBornなど、MEBを採用する新型EVを次々と投入してきました。

その結果、2022年のグローバルEV販売台数は実に57万台以上となり、既存メーカーとしてはトップの販売台数を実現しています。これは、2022年のトヨタのEV販売台数が2万5000台以下であったことを考えると、フォルクスワーゲンが既存メーカーとしてEVシフトを順調に進めていると言えます。

しかし、直近ではフォルクスワーゲンの世界戦略車であるID.4を生産するエムデン工場が、そのID.4の生産を一時停止している事態が発生しています。その原因はなんと、ID.4の需要が低迷しているためです。

さらに、現在開発中の次世代プラットフォームSSPも難航しているようです。特に、SSPのソフトウェアの開発が遅れており、ソフトウェア部門を統括するCariadのトップが1-2年間で何度も交代しています。これは開発現場が混乱していることを示していると言えるでしょう。

このように、フォルクスワーゲンはEVシフトという観点で前途多難な課題が山積しています。その一方で、フォルクスワーゲンの中国部門トップ、ラルフ・ブランドシュテッダーは、中国オートフォーラムで中長期的な戦略を発表しました。それによれば、2025年時点でのNEV(バッテリーEV、PHEV、水素燃料電池車)の販売割合は50%、2030年時点では74%に達するとの見解を示しました。

このような市場の変化に対応するため、フォルクスワーゲンは2030年までにグループ全体で30ものバッテリーEVを中国に投入する方針を示しました。そのためにソフトウェア開発を加速させるため、ソフトウェア部門Cariadの中国国内の従業員人数を2023年末までに800人から1200人に増員する計画を明らかにしました。

また、中国現地のソフトウェア企業、サンダーソフトと協業し、中国専用のインフォテインメントシステムを構築中です。さらに、自動運転開発では、中国のHorizon Roboticsとのパートナーシップを締結し、自動運転の開発やチップ設計などで協業することを発表しました。

フォルクスワーゲンのこの戦略は、中国市場への深いコミットメントを示しています。中国が世界最大の自動車市場であり、電気自動車の普及が急速に進んでいることから、フォルクスワーゲンのような大手自動車メーカーにとって、中国市場での成功は事業全体の成功を左右するほどの重要性を持っています。

現在、中国市場におけるEV販売は、地元中国のメーカーが圧倒的な支配力を持っています。しかし、海外メーカーの中では、フォルクスワーゲンが圧倒的なシェアを獲得しているというのも事実です。例えば、日産のアリアやトヨタのbZ4Xなど、日本メーカーのEVと比較しても、フォルクスワーゲンの世界戦略車、ID.4が頭一つ抜けた販売台数を安定して達成しています。中国メーカーにはまだ及ばないものの、トヨタやホンダなど、日本の大衆車メーカーには大きくリードしています。

一方、ブランドシュテッダーが新たに発表した驚きの戦略は、EVと並行して、内燃機関車やハイブリッド車へもさらに注力するというものでした。彼は、中国のバッテリーEV市場が値下げ戦争によりオーバーヒートしている現状を踏まえ、利益と持続的な成長のため、フォルクスワーゲンはこの値下げ競争には参戦しないという方針を表明しました。それと並行して、まだ多数派を占める内燃機関車マーケットのシェアを確立するため、2030年までに17もの新型の内燃機関車を販売する方針を示しました。また、2023年には内燃機関車マーケットのシェア率を昨年の18%から20%に引き上げる目標も設定しています。

さらに、純粋な内燃機関車からNEV市場へ移行するために、プラグインハイブリッド車(PHEV)への開発を加速すると明らかにしました。具体的な数値は明言していませんが、新型PHEVモデルの追加も予定しているようです。

しかしながら、この戦略には大きな問題があります。その一つは、

2025年時点でNEVのシェアが50%に達するとフォルクスワーゲン自身が予測しているにも関わらず、内燃機関車に2030年まで注力し続けることの是非です。

もう一つの問題は、現在急速に販売台数を伸ばしている中国のEVメーカーBYDが存在しているにもかかわらず、内燃機関車やPHEVへの開発を加速し、BYDに真っ向から競争を挑むことが果たして可能なのか、という点です。

BYDは既にバッテリーEVとPHEVしか販売していないEV専業メーカーで、内燃機関車のフォルクスワーゲン・ラヴィダの販売台数を急速に抑えています。

つまり、フォルクスワーゲンが新たに開発を加速することを発表した内燃機関車やPHEVが、既に進化しているBYDのPHEVと競争できるかどうかは大きな疑問です。

さらに、フォルクスワーゲンが厳しい状況に追い込まれているのは、PHEVの開発能力の観点です。中国市場ではすでに、パサートやティグアンといったフォルクスワーゲンの売れ筋モデルのPHEV版を販売していますが、どちらのモデルも販売台数が1000台を超えることすらできていません。

これは、その搭載バッテリー容量、燃費、EV航続距離、そして価格設定というすべての観点で、BYDのPHEVモデルに及ばないからです。2023年現在、フォルクスワーゲンはBYDのPHEVテクノロジーに敗れています。そして、今からPHEVへの開発を注力しても、数年後にようやくBYDに追いつけるかどうかは疑問です。すでにバッテリーEVの販売が多数を占めている市場で、縮小するマーケットで戦うことになるでしょう。

また、PHEVはトヨタも注力している分野で、BYDだけでなくトヨタとの競争も避けられません。トヨタですら現状ではBYDのPHEVに追いつけていないため、フォルクスワーゲンが今からPHEVに力を入れてBYDからシェアを奪えるとは考えられません。

値下げ競争には参戦しないと言っていたが、、

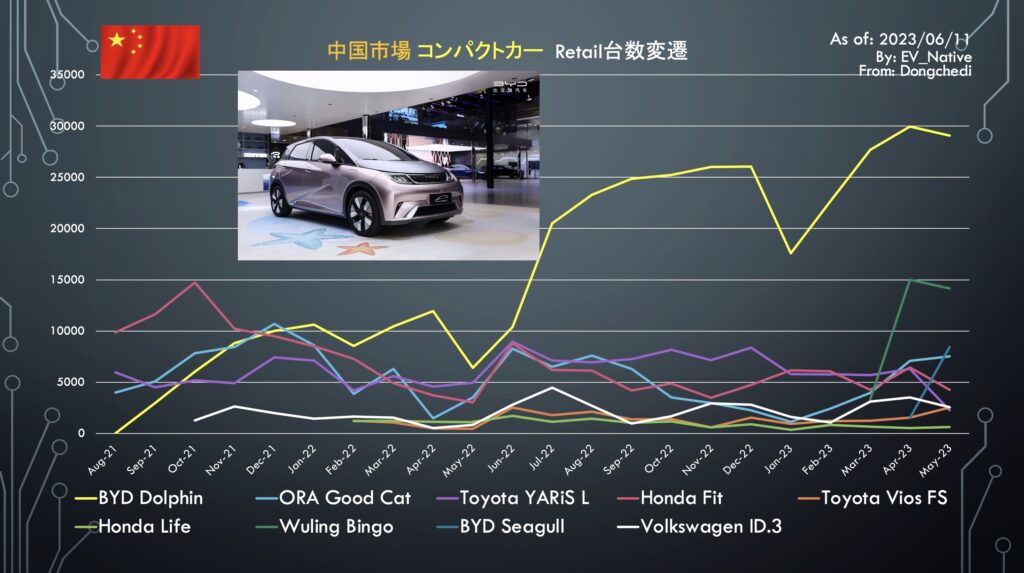

一方で、フォルクスワーゲンは中国市場において、基本的には値下げ競争には参戦せずに、利益率を確保するという販売戦略を採っています。しかし、最近はその戦略を破る形で、ハッチバックのID.3を大幅に値下げしました。その価格は驚くべき11万9900元、日本円に換算すると約236万円からという設定です。これは、ドイツ本国での価格3万9995ユーロ(約624万円)と比べると、たったの38%程度です。これは利益度外視で短期的な販売台数を稼ぐという、図らずも値下げ競争に参戦する形となりました。

こうした動きは、ID.3の販売不振が原因と見られます。中国のベストセラーEVの一つであるBYDドルフィンと比較すると、ID.3の販売台数が全く伸びていないのが明らかです。また、WulingのBingoやBYDのシーガルなど、似たようなサイズの車種の販売が始まったため、これからもID.3が販売台数を伸ばすのは絶望的となりました。

このように、かつて中国市場で絶対的な地位を持っていたフォルクスワーゲンは、すでに中国の巨人BYDに販売台数を抜かれてしまっています。それにもかかわらず、バッテリーEVにさらに注力するのではなく、内燃機関車やPHEVの分野にも引き続き力を注ぎ、全方位的な戦略を採ることで、中国市場のシェアを高めようとしています。

しかし、すでにバッテリーEVで中国メーカーに及ばない状況で、新たに内燃機関車を17車種も投入するなど、フォルクスワーゲンの開発リソースがさらに分散してしまうと、それは果たして功を奏するのでしょうか。少なくとも、これまでのディース体制下では、このような全方位戦略は示されてこなかったと考えられます。

現在のボスであるオリバー・ブルームの意見が反映されているのかもしれませんが、中国市場における全方位戦略が本当に成功を収めるのか、それとも逆にフォルクスワーゲンの凋落を招くのかは、これからの販売台数の変遷を見ていく必要があります。

From:China Daily、 CNEV POST(ID.3)

Author: EVネイティブ