【トヨタEVシフトに追い風】トヨタのEVシフトに日本政府が助け船? トヨタ・ホンダのEV電池生産に対して総額2700億円もの巨額補助金投入

トヨタが日本国内において国内最大級のバッテリー生産拠点を構築することが明らかになり、その拠点整備を中心として、今後の次世代電池の開発などに対して最大1200億円近い補助金が投下されることになったという最新動向について、

現在日本国内で自動車メーカー生産が予定しているバッテリーの事業内容を改めてまとめます。

日本メーカー、電池競争ですでに敗北中

まず、今回取り上げたい、日本国内における電池生産についてですが、パナソニックやGSユアサ、東芝などのバッテリーメーカーが工場を立ち上げて生産を行っています。ただし、これらのバッテリーは主にハイブリッド車向けであり、バッテリーEV向けの生産拠点の規模はまだまだ小さい状況です。

とはいえ、この状況は致し方なかったというのが私の見解です。というのも、現在世界で広がっているEV戦争では、大量のバッテリーを必要とするため、現地調達が一般的となっています。日本でバッテリーを生産し海外に出荷すれば、コストは増大します。さらに、日本ではバッテリーを構成する原材料を全て国内で確保できないため、自然と生産コストが高まる傾向にあります。

一方、バッテリーの生産量で世界トップを走る中国は、原材料の精錬加工拠点を国内に持つだけでなく、国内だけで大量のEV需要を確保できる状況にあります。つまり、現地調達の原則からも合理的なのです。

このような状況を踏まえると、日本のEV市場が成長していなかったため、自動車メーカーがバッテリーを購入する意志がなく、結果として日本のバッテリー生産能力が伸びなかったのは、至極当然のことだと言えます。

しかしながら、ここ数年でEV市場を取り巻く環境が大きく変わりました。電気自動車の販売台数が世界的に急増したことで、各国のバッテリーメーカーが自国内のバッテリー生産拠点を拡大しています。そして、テスラやBYDといったEVのトップメーカーは、自社でバッテリー生産体制を整え、垂直統合によるコスト削減を実現しました。結果として、バッテリーの購入に依存している自動車メーカーは、テスラやBYDとのコスト競争力で争うのが難しくなっています。

また、中国とアメリカの新冷戦が始まり、中国のバッテリーメーカーに頼ることがリスクと見なされるようになりました。これは、自動車メーカーだけでなく、各国の政府にも当てはまります。例えば、アメリカでは、バッテリーの国内生産を促進するために建設費用への補助金が適用され、原材料の調達もアメリカやFTA加盟国で行われるよう、厳しい制約が設けられています。この流れは欧州でも同様に反映されると考えられます。

以上のようなEVを取り巻く環境の変化により、自動車メーカーは、電気自動車に搭載されるバッテリーを自社で生産する方向へとシフトしています。さらに、バッテリー工場も、その国内で消費されるバッテリーを生産し、原材料調達までも含めてローカライズする動きが強まってきています。

それでは、このような流れに対して、日本メーカーが対応できているかどうかと言えば、どうやらそうではなさそうであり、それは深刻な問題となっています。

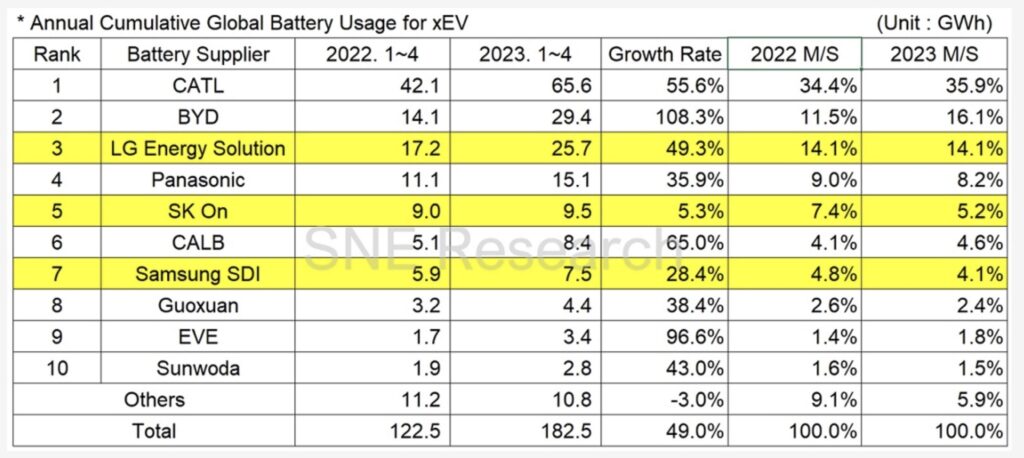

それは、2023年1月から4月までの最新の電動車向けバッテリー生産量ランキングによると、現在、中国のCATLがトップを独走し、次いで中国のBYD、韓国のLGエナジーソリューションが続いています。しかし、日本メーカーはパナソニックがようやく第4位にランクインするに過ぎません。

そして、2017年から現時点までのバッテリーメーカー別のマーケットシェア率の変遷を示すグラフも参照しましょう。このグラフで最も重要なポイントは、現在8.2%というシェア率に留まっているパナソニックが、2017年には現在最大のCATLと同等の生産規模を誇っていたことです。また、GSユアサ、東芝、そして日産の子会社であったAESCも、数年前まではトップクラスのシェアを誇っていました。

つまり、日本のバッテリーメーカーはかつて世界でも有数のバッテリー生産大国でしたが、近年では急速にシェアを落としています。これは、日本のバッテリーメーカーがやる気がなかったからだけでなく、日本の自動車メーカーが電気自動車への関心が薄かったため、バッテリーメーカーの競争力が低下したからです。

トヨタ・ホンダにEV電池補助金2700億円以上投入中

しかし、この流れの中で新たに明らかになってきたのは、日本も電気自動車向けのバッテリーを大規模に生産するために、自動車メーカーがバッテリー生産拠点の構築に本腰を入れ始め、政府も本格的な支援を開始したという動向です。この背景には、岸田政権が策定した経済安全保障推進法により、半導体や蓄電池などの重要物資を日本国内で生産するための補助金が提供される政策があります。

そして、蓄電池分野では、電気自動車用のバッテリー生産拠点も補助金の対象となっています。この結果、トヨタとホンダが日本のバッテリーメーカーとともに、日本国内で大規模なバッテリー生産工場を建設すると表明したのです。

現在、日本国内に存在する主要なバッテリー生産工場の生産キャパシティや、新たに発表されたバッテリー生産拠点の概要を見てみましょう。

まずパナソニックですが、現在でも世界第4位のバッテリーメーカーで、日本国内では約10GWhのバッテリーを生産しています。しかし、この生産量の大部分は、アメリカのテスラが製造するモデルSとモデルX向けのバッテリーであり、バッテリーEVに供給されているバッテリーはHonda eやマツダMX-30などの一部に限られています。

他方、パナソニックはトヨタと合弁会社を設立し、PPESというバッテリーメーカーを経営しています。現在、彼らは姫路工場で年間6GWhのバッテリー生産能力を有していますが、昨年中旬に生産能力の拡大を発表しました。具体的には、2024年以降に生産ラインを増設して生産体制を順次拡大し、その拡大規模は年間7GWhになる予定です。この増産分は、おそらくbZ4Xに続く新型EVのバッテリー供給に使用されるでしょう。

そして、新たに発表されたのは、事業総額3300億円を注ぎ込んで、年間25GWhのバッテリー生産拠点を新設するという計画です。この計画は、先日トヨタが発表し、本チャンネルも解説した新たな電動化戦略の一環で、次世代バッテリーの生産拠点になるものと見られます。経済産業省によれば、このバッテリーの開発および生産拠点の整備のために最大で1178億円の補助金が適用されることが決まったとのことで、トヨタは事業総額の3分の1以上の補助金を獲得することになりました。

この25GWhの生産キャパシティは、日本国内で最大級のバッテリー生産拠点となる見込みです。もし電気自動車1台あたりのバッテリー容量が、bz4Xと同等の70kWhだとすれば、年間で35万台のバッテリーEVを生産できるレベルになります。また、新たに建設する生産工場がこの25GWhの生産キャパシティを持つのか、既存の姫路工場に生産ラインを追加するだけなのかは明らかにされていません。しかし、次世代テクノロジーのLFPなどがこの新しい生産拠点で大々的に取り入れられるであろうことから、新たな生産工場が建設される可能性が高いと思われます。2026年10月からの生産開始を予定しているこの日本最大級のバッテリー生産拠点の最新の動向には、今後も注目が集まるでしょう。

また、政府から補助金を獲得したのはトヨタだけではなく、ホンダも同様です。ホンダはGSユアサと合弁会社ブルーエナジーを設立し、主にハイブリッド車向けのバッテリーを生産してきましたが、ホンダのEVシフトに合わせてバッテリーEV向けのバッテリーの生産にも着手しました。事業総額4341億円を投じて新規生産ラインを設立し、年間20GWhの生産キャパシティを持つことになりました。こちらも新規に生産工場を建設するのか、既存の工場に生産ラインを追加するのかは不明ですが、政府から1587億円の補助金が投入されることになりました。2027年に生産が始まる予定のこのブルーエナジーのバッテリー生産拠点、そしてここで生産される新型バッテリーがどの程度の性能を持つのか、その最新動向にも注目が必要です。

日産もまた、バッテリー生産拠点の整備を一足早く発表しています。日産リーフに搭載するために、2010年から神奈川の座間工場でバッテリーの生産を開始していました。現在は茨城県内で新たなバッテリー生産工場の建設に着手しており、2024年の稼働開始時点で年間6GWhの生産キャパシティを持つ予定ですが、その後段階的に生産能力を引き上げて年間18GWhに達する見込みです。事業総額は当初500億円でしたが、その後500億円以上を追加投資する予定です。

しかしながら、日産に関しては、トヨタやホンダとは異なる点を指摘しておかなければなりません。それは、茨城の新工場の建設と座間工場の運営について、現在日産は関与していないという事実です。もともと座間工場を立ち上げたのは、AESCという企業で、これは日産とNECが合弁して立ち上げたバッテリーメーカーです。

しかし、2017年中に、日産はAESCの株式を売却し、現在では20%分の株式を保有していますが、事業をコントロールすることはできなくなっています。そのため、PPESやブルーエナジーが建設していくバッテリー生産拠点とは異なり、トヨタやホンダ向けのEVだけではなく、日産以外のEV向けのバッテリーも生産します。さらに、ホンダが2024年から発売していく商用軽EV用のバッテリーも生産されます。つまり、このバッテリー生産工場は、日産が建設したものではないのです。

したがって、日産としては日本国内のバッテリーを自分たちで調達する体制は構築できていません。この点をトヨタやホンダと比較すると、日産は後塵を拝していると言えます。

当然ながら、トヨタとホンダはそれぞれ1000億円を優に超える巨額の補助金を国から受け取っていますが、日産はその補助金の恩恵を受けることができていません。それゆえに、日産としてはリーフやサクラ以降の電気自動車を販売するためにも、バッテリー生産工場の建設や座間工場の生産ラインの増設が求められている状況です。

さらに、2025年以降に国内で発売する新型EVに対しては、茨城の工場で生産されるバッテリーを使用するという計画があるとすれば、それはそれで問題ありませんが、その場合、日産はトヨタやホンダが受け取っている1000億円以上の補助金を受け取ることができなくなります。

日産は、グローバルで初めて日産リーフを量産しましたが、その後、トヨタやホンダは追随せず、国内のEV販売は盛り上がらず、充電インフラやその他の補助も不十分でした。結果的に、日産の国内EV戦略は大きく後退し、AESCの株式も大部分を売却してしまいました。

そして、AESCが早期に建設を開始したバッテリー生産工場についても、補助金は茨城県からの20億円のみで、後発のトヨタやホンダは補助金を大量に獲得しました。これは、日産が早期にEVシフトを進めたために、2023年現在、国内をはじめとする政府や社会の支援を受けることができず、逆にEV戦争で遅れを取っているメーカーと見えてしまいます。

それにもかかわらず、日産がどのようなバッテリー調達戦略を掲げてくるのか、国内だけでなくグローバルにおいても、AESCとタッグを組んでバッテリーの生産拠点を展開していくのか、それともアリアのように、CATLなどのバッテリーメーカーに頼るのか、日産の中長期的なEVの競争力から見て、その動向に注目していきたいと思います。

ともあれ、日本国内のバッテリー生産体制については、トヨタとホンダが政府からの巨額の支援を受けて、自社での生産を行う方針が明らかになってきたため、これらのバッテリーがどれだけのスペックを持つのか、既に発表されているテスラの4680セルや中国メーカーの最新バッテリーと比較して、どれだけのエネルギー密度、充電性能、安全性、充放電サイクルという耐久性を備えているのかに注目が集まります。それによって、今後日本で発売されるEVのスペックが決まるわけですから、これらの最新の動向にも注目が集まることでしょう。

From: 経済産業省(トヨタ)、ホンダ

Author: EVネイティブ