【上海オートショー2023】中国EV市場で反撃なるか?トヨタ・日産・ホンダの次世代EVが続々発表【中国EV市場動向】

中国で開催中の上海オートショー内において、様々な新型EVが発表されているという最新動向の中でも、

特にトヨタの2車種もの新型EV、および日産の新型EVなど、EV販売台数で後塵を廃している日本メーカー勢の新型EVについてを中心に一挙に取り上げます。

今回取り上げる上海オートショーについてですが、4月18日から開催されているこの自動車オートショーは、昨年は開催直前に上海におけるCovid-19の感染抑止のためのロックダウンによって中止となっていました。

上海では、バッテリーEVとプラグインハイブリッド車の新車販売比率が5割程度となり、ガソリン車やハイブリッド車よりもEVが主流となっていることから、自動車メーカー各社が新型EVを一気に発表することで、いわば世界最大のEVオートショーと化しています。

特に中国メーカー勢の新型EVを中心に、既存の日本やドイツ系の自動車メーカーたちもこぞって新型EVを一斉にお披露目する機会となっています。

今回は、中国メーカー勢の新型EVではなく、我々日本メーカー勢を中心とする既存の自動車メーカー勢の新型EVを詳しく取り上げていきます。

トヨタは24年中にBEV2車種投入

まず初めに、日本メーカーのトヨタについては、2026年までにグローバルで10車種ものバッテリーEVを投入する方針に沿って、早速中国市場専売車として2車種もの新型EVのコンセプトモデルを発表しています。それが、bZスポーツクロスオーバーコンセプトおよびbZフレックススペースコンセプトという2種類のSUVタイプのバッテリーEVです。

bZスポーツクロスオーバーコンセプトについては、すでに発売中のbZ4Xと比較しても、さらに背が低くスポーティーな印象を抱く車両であり、bZ4Xよりも高い動力性能に期待できます。

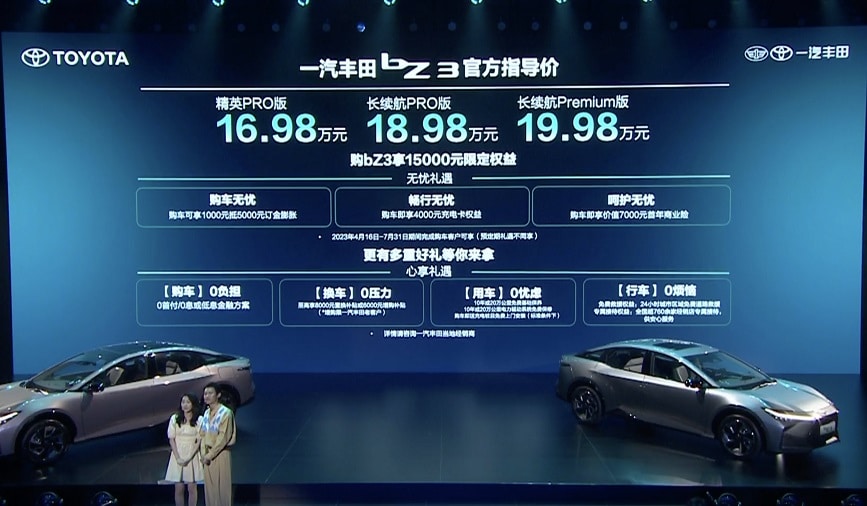

最も特筆すべきは、このbZスポーツクロスオーバーコンセプトが、直近で納車がスタートしたセダンタイプのbZ3と同様に、中国最大のEVメーカーであるBYDと共同で開発が進められていることです。

具体的には、すでにトヨタとBYDは2020年中にBYDトヨタEVテクノロジーという合弁会社を中国国内に立ち上げており、その合弁会社が中心となってbZ3の開発を主導していました。今回はbZ3に引き続いて、2車種目の開発を手掛けており、まさにBYDインサイドなEVが再び登場します。

特にbZ3に関しては、EVのコアテクであるバッテリーについては、BYDの独自内製バッテリーであるBlade Batteryを使用しながら、搭載モーターについてもBYDが生産を担い、そのバッテリーとモーターのどちらもBYD傘下のFinDreamsが担当しています。

おそらく今回のbZスポーツクロスオーバーコンセプトについても、同様にBlade Batteryを搭載し、Fin Dreamsが製造するモーターを搭載することになると思われます。

一方、そのスポーティさを全面に押し出したスポーツクロスオーバーとは異なり、背の高いSUVとして、運転を楽しむよりも車内空間の広さを生かしたファミリーSUVというコンセプトを採用しているのが、bZフレックススペースコンセプトです。

こちらは、トヨタと合弁しているFAWが生産を行うスポーツクロスオーバーとは異なり、同じく中国でトヨタと合弁しているGACが生産を担っています。最も異なるのは、こちらはBYDが開発に関わっていないことから、BYDインサイドな車種ではない点です。

したがって、bZ4Xと同様に、あくまでトヨタのEVテクノロジーが中心的に組み込まれることになります。それこそEV性能という観点で、bZスポーツクロスオーバーとbZフレックススペースのどちらが優れているのかを見てみると、現時点におけるBYDとトヨタのEVテクノロジーの差を実感できるかもしれません。

トヨタは、2024年に新型bZシリーズの2車種を中国で販売開始する予定であり、そのことから、バッテリーEVのラインナップを急速に拡充しようとしていることが伺えます。しかし、2023年には新型EVの投入が予定されておらず、現行のbZ4XとbZ3で乗り切る計画となっています。bZ4Xは大幅な値下げにより月間2000台近い販売台数に増加しているものの、この勢いがどこまで持続するかは不透明です。一方、新たに発売が始まったbZ3は、発売初日で5000台の受注を達成し、良いスタートを切っています。

また、高級ミニバンセグメントにおいては、トヨタはレクサスブランドから新型LMをお披露目しています。アルファードのレクサスバージョンとも言われるこの新型LMは、内外装の質感が非常に優れており、中国や東南アジアの富裕層をターゲットに販売台数を伸ばすことが期待されています。

しかし、この高級ミニバン市場では、Voyah Dreamer EV、Zeekr 009、Denza D9など、電動化された新型ミニバンが相次いで発売されており、特にDenza D9は、月間1万台近い販売台数を記録するなど、好調に推移しています。このような市場状況の中、LMには電気自動車バージョンが存在しないため、トヨタは遅れていると感じられます。また、LMの電気自動車バージョンがないことから、アルファードに関しても、バッテリーEVバージョンがラインナップされる可能性が低いと考えられます。

このため、トヨタは高級ミニバン市場での競争力を維持し、EV化が進む中国市場や東南アジア市場でプレゼンスを高めるために、急速にEV化を進めることが求められます。そして、LMやアルファードにおいても、電気自動車バージョンの開発が必要とされるでしょう。

日産は電動SUVコンセプトを発表するが、、

日産は、スポーツカータイプのコンセプトカーMax-Outを発表し、2020年後半に投入されるGT-RのEVバージョンとして期待されています。Max-Outは、日産のテクノロジーの集大成として、2028年中に市販車に搭載予定の全個体電池を搭載することが予定されており、その動向が注目されています。

また、SUVタイプのコンセプトモデルArizonが世界初公開されました。エクステリアデザインはボルボのXC60やXC90に似ており、バーチャルパーソナルアシスタント「エポロ」を搭載しています。エポロは乗員と対話し、必要な情報を提供することができます。Arizonは、日産ルノー連合が2025年から導入するソフトウェアディファインドカーとなることから、その投入が期待されています。ただし、少なくとも2025年以降にならないと販売されることはないでしょう。

日産は、2024年中に中国専売車として新型EVを投入する方針を発表しています。しかし、2024年途中まで、アリアのみで中国EV市場を乗り切らなければならない状況です。アリアは、販売スタート後すぐに100万円以上の大幅値下げを行ったにもかかわらず、3月の販売台数は数百台にとどまっています。エントリーグレードは日本市場と比較しても200万円以上安く購入できるものの、アリアは売れていない状況です。

1年間もアリアだけで中国EV市場を支えるのは、日産にとって厳しい状況であり、中国市場での販売台数の急減少がさらに悪化する可能性があります。そのため、日産はコンセプトモデルの発表しかできない現状に対して、深刻な懸念を抱えていると考えられます。

ホンダは24年中にBEV3車種発売へ

今回の上海オートショーで最も期待すべき発表を行ったのはホンダで、合計で4車種の新型EVを発表しました。その中でも注目すべきは、e:Nシリーズ第二弾のe:NS2とe:NP2で、2024年初冬の発売を予定しています。これは、トヨタや日産と比較しても、より早いスピード感を持っています。

また、ホンダはe:N SUVプロローグというコンセプトモデルを2024年中に発売する方針を表明しました。これは、後輪駆動ベースのe:N Architecture WというEV専用プラットフォームを採用する初めてのモデルで、前後にモーターを搭載したAWDシステムも導入できるようになります。

特に、e:NP2やe:NS2で採用されるe:NアーキテクチャーFは、内燃機関車のプラットフォームを流用していると推測されるため、来年中に販売されるe:N SUVプロローグがホンダのEVの本領発揮となると予想されます。また、同じく2024年中に北米市場で販売されるプロローグとともに、そのEV性能の最新情報に期待が寄せられます。

さらに、スポーツクーペタイプのコンセプトモデルであるe:N GT Conceptも発表され、こちらもe:NアーキテクチャーWを採用し、2025年以降の販売をアナウンスしています。ホンダは今回のe:NS2やe:NP2を含む合計10車種のEVを、2027年までに中国国内だけで導入する方針であり、今後のホンダの新型EVに対して、さらに期待が持たれています。

今回のホンダは、従来のEV戦略を前倒しする方針を発表しました。元々は2040年までにグローバルで販売するすべての車両をバッテリーEVか水素燃料電池車に置き換えると発表していましたが、今回の中国市場では2035年までにバッテリーEVの販売比率を100%にするという計画です。この決定から、ホンダは中国市場での水素車両の販売は盛り上がらないと判断していると考えられます。

また、驚くべき決定として、2027年までに中国国内でガソリン車の販売を完全に終了し、バッテリーEV、PHEV、およびハイブリッド車のみを販売するという方針を示しています。しかし、現状ではハイブリッド車やPHEVはバッテリーEVと比較して人気がありませんし、ホンダのPHEVラインナップもまだまだです。

このため、ガソリン車が圧倒的なマジョリティを占める現状を放棄し、電動化を一気に進める決意が伺えますが、2027年までに現在のホンダの販売台数10万台弱のシェアをバッテリーEV、PHEV、ハイブリッド車だけで賄うことが可能かどうかは疑問です。

ホンダは、中国市場における販売シェアがさらに縮小することを織り込んでおり、それでも壊滅的な販売シェア低下を避けるために早急なEVシフトを優先していると考えられます。このことから、ホンダのEVシフトにおける厳しい現実が浮き彫りになっていることが分かります。

そういった状況を踏まえると、現在開催中の上海オートショーでの日本メーカー勢の動向を見ると、トヨタ、日産、ホンダの3強がバッテリーEVを中心戦略に据えて発表を行っていることが分かります。しかし、これらのメーカーはまだプロトタイプやコンセプトモデルの発表にとどまっているのに対して、中国メーカーは新型EVのワールドプレミアと先行発売スタートを兼ねた発表を行っていることから、日本メーカーは中国市場でのEVシェアで圧倒的に遅れを取っていることが伺えます。

実際に、日本勢のEV販売台数は現在壊滅状態であり、今回発表されたトヨタのbZスポーツクロスオーバー、bZフレックススペース、日産アリゾン、2024年中に発売予定の日産新型EV、ホンダe:NP2、e:NS2、e:N SUVプロローグなどの新型EVが、その販売シェアで追いつくことができるかどうかが大きな焦点となります。

かつて市場を制圧していた日本メーカーにとって、今後のEVシェア獲得のための厳しい戦いが始まろうとしています。これからの動向に注目していくことが重要であり、日本メーカーがどのようにして市場での立ち位置を取り戻すか、または新たな価値を提供していくかが、今後の成長の鍵となるでしょう

Author: EVネイティブ